Kort introduktion

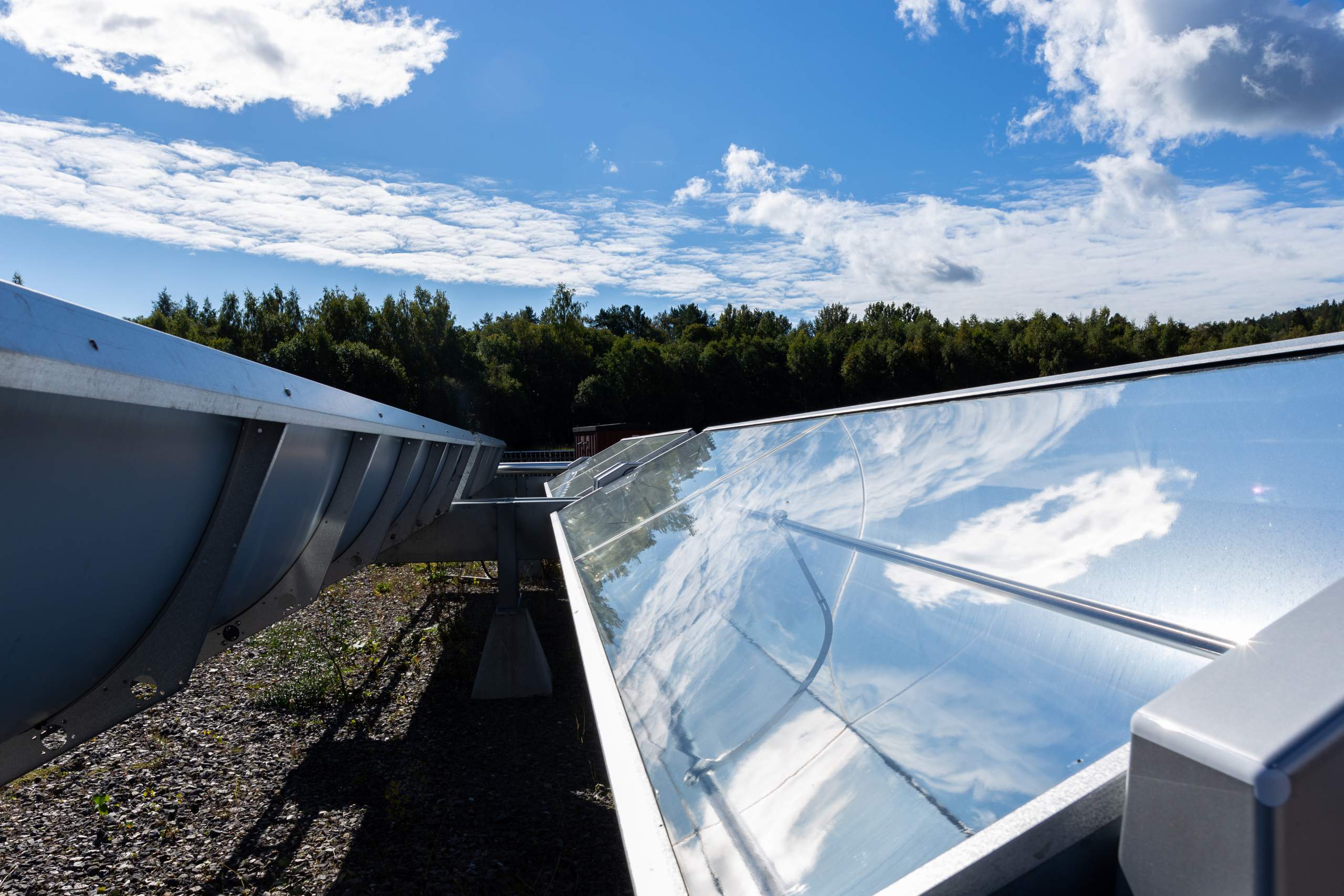

Absolicon verkar inom området solvärme. Solens strålar kan genom bolagets patenterade teknik värma vätska upp till 200 grader, med världens högsta uppmätta verkningsgrad. Absolicons affärsidé är att sälja robotar och material för tillverkning av produkten till utvalda industriella samarbetspartners, som i sin tur säljer vidare till lokala företag som vill ersätta uppvärmning med gas och olja. Marknaden för storskalig solvärme uppges vara 5000 miljarder kronor.

Patent

Patentportföljen är stark och man har ett aktivt samarbete med Umeå Universitet i att ytterligare förbättra effektiviteten.

Historik

Bolaget och dess VD Joakim Byström har varit verksamma i över femton år inom solbranschen där man både producerat elektricitet, kyla och värme från solinstrålning, för att idag renodlat satsa på solvärme. Det har varit en skakig resa där bolaget gick i konkurs 2013 för att återuppstå och börsnoteras år 2016.

Finansiell ställning och mål

Bolaget har eget kapital på drygt 100 miljoner kronor (Q3 2021) och har de senaste åren haft en accelererande burn rate som idag ligger på cirka 8 miljoner kronor per kvartal. Under slutet av 2019 publicerades målet att nå en omsättning på 100 miljoner senast 2022 samt listas på Stockholmsbörsen inom tre-fem år. Detta har vidhållits och ej reviderats i efterföljande kvartalsrapporter, och bekräftas av Joakim i november 2021. De senaste åren har omsättningen som regel legat under en miljon per kvartal.

Ramavtal

Absolicon har relativt konsekvent uttryckt att de stora marginalerna finns att hämta i försäljning av robotiserad tillverkning till utvalda industriella partners som i sin tur adresserar en lokal marknad. Ramavtalen är övergripande, ej bindande överenskommelser där partnern förväntas bygga upp tillräckligt stor lokal orderbok innan beställning av produktionslina från Absolicon sker. I dagsläget finns sjutton ramavtal kommunicerade med olika status:

- De två första från 2019 till Greenline Africa (Sydafrika) och Ariya Finergy (Kenya) har kommit längst och beställt pilotanläggning, dock ligger de väsentligt efter ursprunglig plan

- Samarbetena i Spanien, Chile, Mexiko och Frankrike sägs också vara aktiva

- Samarbetet med Climatenza (Indien) har sagts ha många förfrågningar, men tonas ner Q3 2021

- Samarbetet i Cypern som initialt lovordades ligger på is och borde kanske inte räknas

- Övriga ramavtal har mest nämnts med namn, land och tänkbara tillämpningar, men ska kanske inte dras stora växlar på

I Analysguidens intervju november 2021 tonar Joakim ner även avtalen i Sydafrika och Kenya som tidigare låtit som att de ligger nära beställning, och säger sig tro på någon försäljning under 2022 men att det är en öppen fråga vem som kommer först till avslut. Han poängterar att omsättningsmålet kan nås antingen genom försäljning av två linor, eller en lina med rejäl tillhörande materialförsäljning.

Pilotinstallationer

En uttalad strategi är att få upp fem pilotfält hos multinationella bolag för att öppna upp marknaden, bevisa funktion och förenkla studiebesök.

I dagsläget finns fyra pilotinstallationer kommunicerade i Grekland, Indien, Tyskland och Italien. Utvärderingstiden i Grekland är satt till ett år. I Tyskland har man sagt att piloten ska följas av ett större fält.

Därtill har ett fält för utvärdering uppförts i Saudiarabien.

Bolagen står inte för installationskostnad (kostnad ca två miljoner per pilot), men förbinder sig att köpa producerad värme. Inga finansiella detaljer runt detta har angivits.

Alternativ försäljningsmodell?

Ett frågetecken runt försäljningsmodellen med ramavtal är att flera intressenter har nämnts som att de egentligen inte vill äga utrustningen för att producera solvärme, utan hellre skulle köpa värme som en tjänst. Absolicon har själva gått ut med att man vill förenkla prissättningen för potentiella kunder, och både erbjuda en fastprismodell för mindre fält av solfångare samt erbjuda värmeköpsavtal där utrustningen finansieras av tredje part (Q2 2021). Exportkreditnämnden har nämnts men i övrigt finns det relativt lite officiell kommunikation runt detta och vilka finansiella marginaler det skulle ge Absolicon.

Namngivna kunder

De namngivna kunder som nämns mest är:

- SWCC, världens största avsaltningsföretag baserat i Saudiarabien. Mindre pilotinstallation gjord i oktober 2021, nytt besök inbokat inför driftsättning. Oklart hur eventuell försäljning skulle ske, täcks ej av ramavtal?

- InBev AB, bryggerijätte. Sägs vilja köpa ett fält om 10 000 kvm solfångare samt värmelagring till Mozambique, och att intresse även finns på Kanarieöarna samt i USA. Har tidigare sagts vilja köpa energi snarare än utrustning (Q2 2020). Kontakt skapad via ramavtalet med Greenline Africa.

- IberAfrica har köpt ett fält om 394 kvm via ramavtalet med Ariya i Kenya.

Namngivna intressenter

I februari 2021 visades denna bild över företag som Absolicon har kontakt med för samarbete och offerter:

Mina tankar

Absolicon har en världsledande produkt och en enorm marknad att adressera. Intresset är stort, antalet ramavtal och spridningen över världen imponerar. Potentialen är fantastisk och värderingen försiktig, då det fortfarande är en öppen fråga om och när företaget kan visa en lönsam affärsmodell. Marknaden är i min uppfattning avvaktande eftersom den hittills enda sålda produktionslinan inte drar in några större materialintäkter, och prognoserna för försäljning från ramavtalen ständigt skjuts upp. Om eller när en kund går vidare till beställning tror jag dock att värderingen skulle skruvas upp.

Personligen har jag valt att köpa aktier i Absolicon av två anledningar.

Dels önskar jag att företaget ska lyckas av miljömässiga skäl, och min investering kan liknas vid att skänka pengar till välgörande ändamål, jag vill bidra till något jag tror kan göra nytta för planeten.

Dels hoppas jag att företaget ska komma över tröskeln och hitta en fungerande intäktsmodell, antingen att ramavtalen bär frukt eller att man sluter andra typer av avtal direkt med större aktörer, t.ex inom avsaltning, bryggeri eller gruvindustri. Jag ser goda möjligheter på längre sikt men är ödmjuk inför att tidigare planer tagit längre tid än först annonserat.

Värderingsmässigt tycker jag att det är svårt att sätta en riktkurs. Jag tycker att den betalda analys som gjorts av Analysguiden är rätt grund och bara fokuserar på ramavtalen, och fäster inte så stor vikt vid deras estimat. Däremot ser jag att kostnadskostymen idag inte är så stor och att ett första större avtal skulle kunna ge en helt annan utgångspunkt än vi har idag.

Jag har ägt aktier ett par år men har gjort en större ökning i bolaget under 2021, och avser att behålla aktierna under lång tid framöver.

Disclaimer

Detta är mina personliga tankar. Jag äger aktier i Absolicon och mitt perspektiv är partiskt.

Detta är ej köp- eller säljråd, gör egen analys och investera bara pengar du har råd att förlora.

No comments:

Post a Comment